中国人寿是一家资历很雄厚的公司。

公司前身是成立于 1949 年的原中国人民保险公司,1996年分设为中保人寿保险有限公司, 1999 年更名为中国人寿保险公司。

2003 年,经***同意、保监会批准,原中国人寿保险公司重组改制为中国人寿保险(集团)公司。

中国人寿目前属于四大央企险企之一,如果你去搜中国人寿的履历,那真的是非常的精彩。

再加上中国人寿的代言人姚明那句—-要投就投中国人寿的广告语,这家公司的知名度可谓是深入人心。

言而总之,这家公司“与共和国同龄”的老资格央企,很符合大家对于“大公司”的定义。

我们收集了中国人寿在售的八款重疾险,如果你偏好大公司,不妨了解一下。

重点如下:

- 国寿热销的产品有哪些

- 四款产品横向对比

- 只买国寿,一家三口要多少钱

- 有没有性价比更高的方案配置?

一、八款国寿重疾测评

国寿八款产品横向对比

1. 重疾

除了康宁定期优享版的重疾种类是 50 种,其他七款不是 80 种就是 100 种。

但其实不管是 50 种、80 种还是 100 种都大差不差。

在 2007 年,保险行业协会统一制定了《重大疾病保险的疾病定义使用规范》,对重疾险的前 25 种重大疾病进行了统一规范。

这前 25 种重疾就是重疾险的核心,已经占到了所有重疾险理赔的 95% 左右。

2. 轻症

银保监会目前并没有对轻症进行统一的规定,所以就给了保险公司一些操作的空间,比如把高发轻症进行剔除、降低赔率啊,所以是需要我们重点关注的部分。

我们看一下人寿这些产品对高发轻症的涵盖幅度。

不典型心肌梗塞、微创冠状动脉搭桥以及冠状动脉介入术三者包含了两个,其实算是比较不错的产品了。

因为很多产品即使包含了这三个责任,也会暗戳戳的写一个特别说明,三者只赔其一。

从图中可以看出,国寿重疾险的轻症保障方面,基本能覆盖大部分的高发轻症,产品之间的差距并不大。

3. 特定重疾

我们看到康宁 2019、福佑人生、康宁定期、少儿国寿福以及康宁少儿重疾都含有特定疾病。

但这些特定疾病的理赔额度却是不一样的。

康宁 2019、福佑人生、康宁定期触发了特定疾病后,会额外进行赔付。比如说康宁 2019,如果患得是特定疾病,会赔了主险的 50 万外,再额外赔付 25 万。

但是少儿国寿福的少儿特定疾病其实不包含在主险的 100 种疾病以内,如果患了这 15 种少儿特定疾病,只会赔付你特定疾病的额度,主险的 50 万你是拿不到的。

但是主险依旧是有效的。如果以后患了那100种疾病中的一种,还是可以理赔的。

4. 是否返还

康宁定期优享版和康倍保这两款产品都可以保障到 70 岁,两者最大的区别在于能否返还保费。

是不是返保费的就一定好?

两者的保费相差了 8100 元,有一倍之多。

假如每年拿 8100 元理财,就算只放在余额宝里不动。连续投 20 年,每年的收益率达到 2.25%,到 70 岁的时候就能得到 31.5 万。

如果收益率超过 2.25%,还可以拿到更多钱。

对于预算有限的家庭,建议购买更实惠的返还型产品。

相反,如果你确实只想买个大牌,完全不care 性价比,买这产品可以起个强制储蓄的作用,买就买了吧!

二、四款产品横向对比

1. 国寿福系列

从左到右,产品是越来越老的。

目前的国寿福臻享版,相较于最早的国寿福来说,主要有这样几点进步:

重疾病种增加:从最初的 50 种,提高到了 100 种。

轻症保障提高:轻症从最初的 10 种赔 1 次,变为臻享版的 30 种赔 3 次,而且也增加了轻症豁免保障。

价格降低:相较于早期版本,臻享版的保费有所降低、缴费年限也少了一年。

即使有提升,但仍略感缺憾。

- 最新版的臻享版依然没有增加重疾多次赔付的保障。

- 目前市场上大部分的轻症比例都在30%及以上,但是这款产品只有 20%,太低了。

- 缺乏中症保障。

2. 康宁终身 2019 VS 康宁至尊版

康宁也是国寿重疾里较为重要的系列。康宁2019是至尊版的升级版。

康宁至尊版 最大的特色是重疾和轻症都可以赔 3 次,康宁 2019 做了一些调整:

- 保障病种增加

康宁 2019 舍弃了多次赔付责任,但保障 100 种重疾,50 种轻症,病种数量有所增加,而且还拥有男性、女性、少儿特疾的保障。

- 可选附加返还

康宁 2019 可以附加满期返还责任,在 60、70 或 80 岁时,能够返还 1.1 倍保费。

- 价格降低

30 岁男性,50 万保额,康宁至尊的保费要超过 2 万元,而康宁 2019 则要便宜 20% 左右。

即使价格降低了,但是保费也还是很高,普通家庭很难承受的起。

30 岁男性,50 万保额 20 年交,保费达到了 16400 元。这款产品的受众,就不是普通家庭啊。

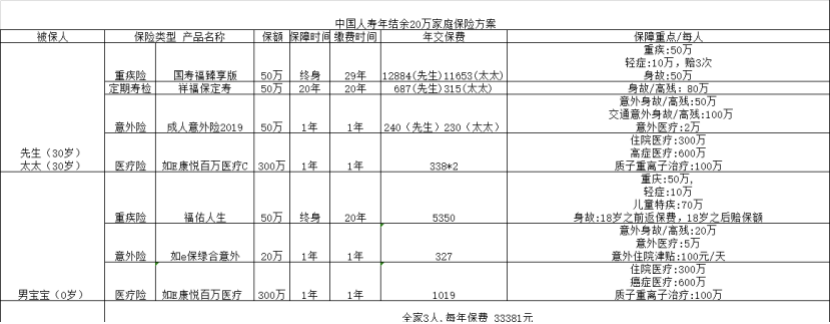

三、一家三口买国寿得多少钱

配置周全,需要多少钱呢?

之所以说是年结余而不是年收入,是要考虑到其他的支出啊。

年结余是你的年收入已经减去了你的年支出,

说真的,如果一个家庭年收入 20 万,剔除了生活开销车贷房贷什么的,能攒下来五六万,我就算你赢。

买保险很重要,但是也不能把所有的钱都拿去买保险啊?!

就算年结余 20 万,这套方案下来,家庭总保费为 33381 元,接近年结余的 17% 了。

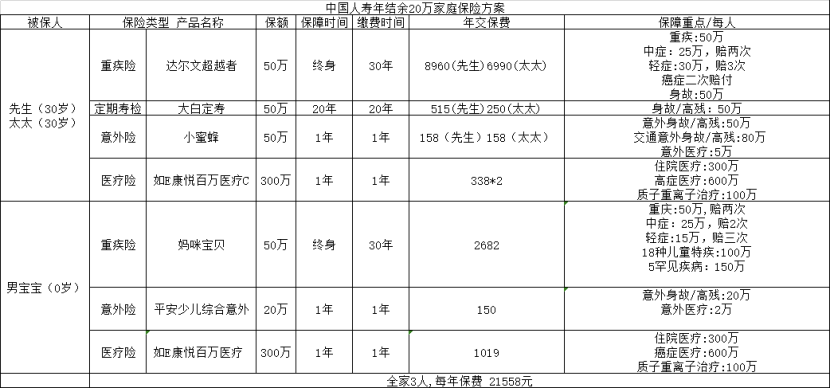

四、有没有性价比更高的方案配置?

如果你年收入 20 万,年结余五六万,会觉得上面那套方案性价比高么?

换种思路,换个产品,我们能减少一万多块钱的保费来得到更丰富的保障。

就像鞋子,有一百多块的基础款,美观大方也很实用。也有成千上万的奢侈品。

最终还是要衡量自己的需求和预算,选择最适合自己的产品。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏